2025年全网保险大盘点,实测上百款,如果大家想买保险,看这篇就够了!

每年这个时间段,我都会对全网在售的保险产品做一次大盘点,因为保险产品更新迭代太快了,一直在推陈出新;为了让大家了解一手产品信息,为了让大家不买错不买贵,于是耗时两周,写下了这篇产品百科全书。

相信我,这篇文章将会是你看到过的【最全、最硬核】的保险测评文!这篇文章也能帮你节省大量的金钱和时间,看完这篇文章:

你不用再到处查攻略,看条款,对比产品;

你不用担心有没有买对,有没有被坑;

你更不用担心保险产品是不是最新的、最值得买的。

这篇文章我实实在在测评了全网在售的大多数保险产品,不管你是想买重疾险、医疗险,还是意外险、定期寿险,都能找到性价比最高的产品。

当然,难免有漏网之鱼,如果大家正在了解的产品不在上面,可以在评论区留言,我及时更新进去,主打一个客观公正。

对于最后筛选出来的产品,也会进行详细的点评,好在哪里,又有哪些缺陷,让大家了解的清清楚楚。

因为产品数量太多,所以表格中无法一一展示,但,不管是任何一款产品,您只需要告诉我产品名称,我都可以帮您精准的分析出产品的优劣势,以及究竟是否值得入手?

一、重疾险推荐篇

重疾险,得了保险合同约定的大病就赔钱的保险,买50万赔50万。

除了支付医疗费之外,重疾险还有更重要的一个作用:“用来弥补大病期间的收入中断”,普通的感冒发烧我们都要休息两三天,就更不用说大病带给我们的损失了,卧床休养个三五年都很正常。

休养期间的康复费用、家庭日常支出费用、孩子的教育费用等等都需要钱,巧妇难为无米之炊,重疾险赔付的这笔钱无疑能让我们度过当下的难关。

那么,当下哪款重疾险最值得买呢?我从筛选了全网在售的产品来做对比,有大人的,也有小孩的。

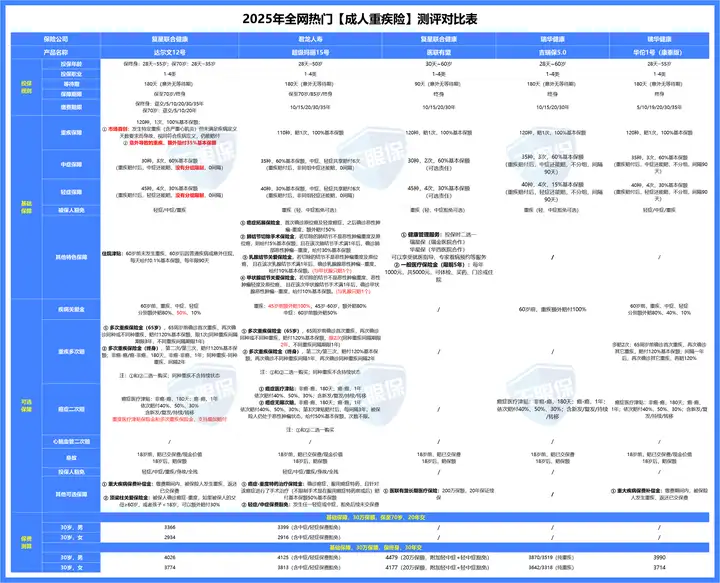

1、成人重疾险,重点考虑这 2 款

购买保险产品时,有人追求性价比,有人信赖大公司,有人想要保障好直接保终身,有人预算有限只想保到70岁,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

基于此,从全网热门的重疾险中筛选出了最值得买的 2 款,供大家参考:

达尔文系列和超级玛丽系列,一直以来都是重疾险界的领头羊,每次更新迭代都是你追我赶,下面我们来看看这两款重疾险各自的优劣势,到底哪款更值得买。

(1)达尔文12号——保费能返还

选择这款产品的理由如下:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

- 一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

- 但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放宽:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

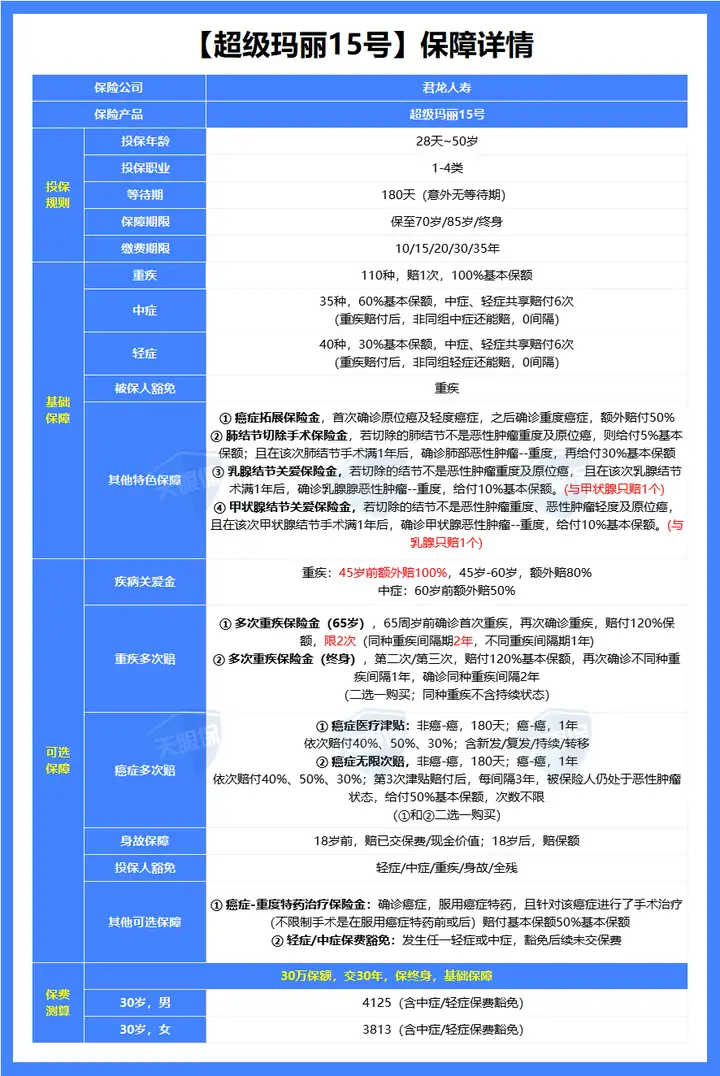

(2)超级玛丽15号——基础保障比较扎实

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

- 癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

- 肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

- 乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤–重度,给付10%基本保额。

- 甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤–重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

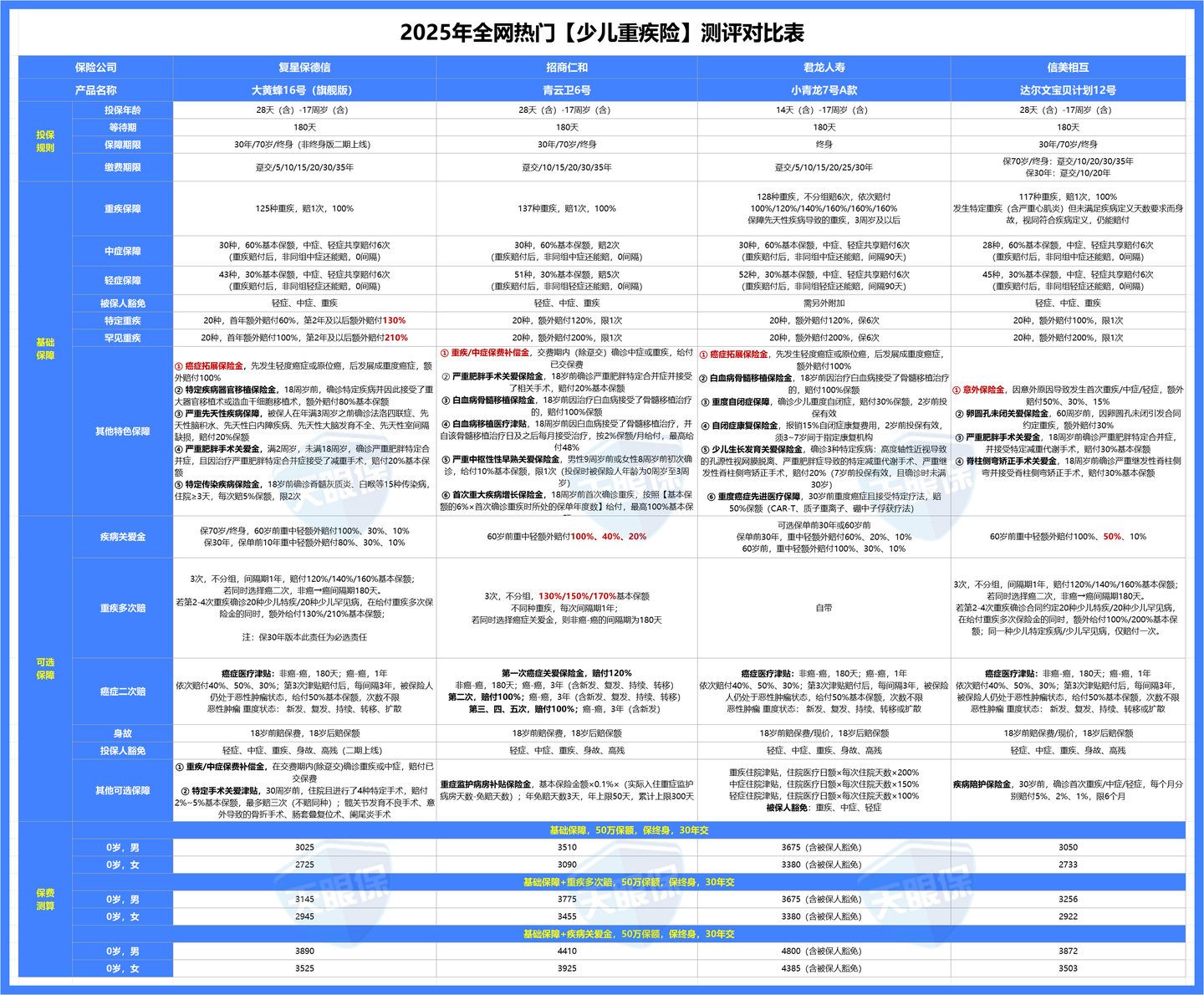

2、少儿重疾险,重点考虑这 2 款

少儿重疾险市场,竞争也十分激烈,有的产品已经更新换代到了16号,看的人眼花缭乱。

筛选测评了全网性价比高的少儿重疾险,经过精挑细选,觉得这两款是当下最值得购买的:

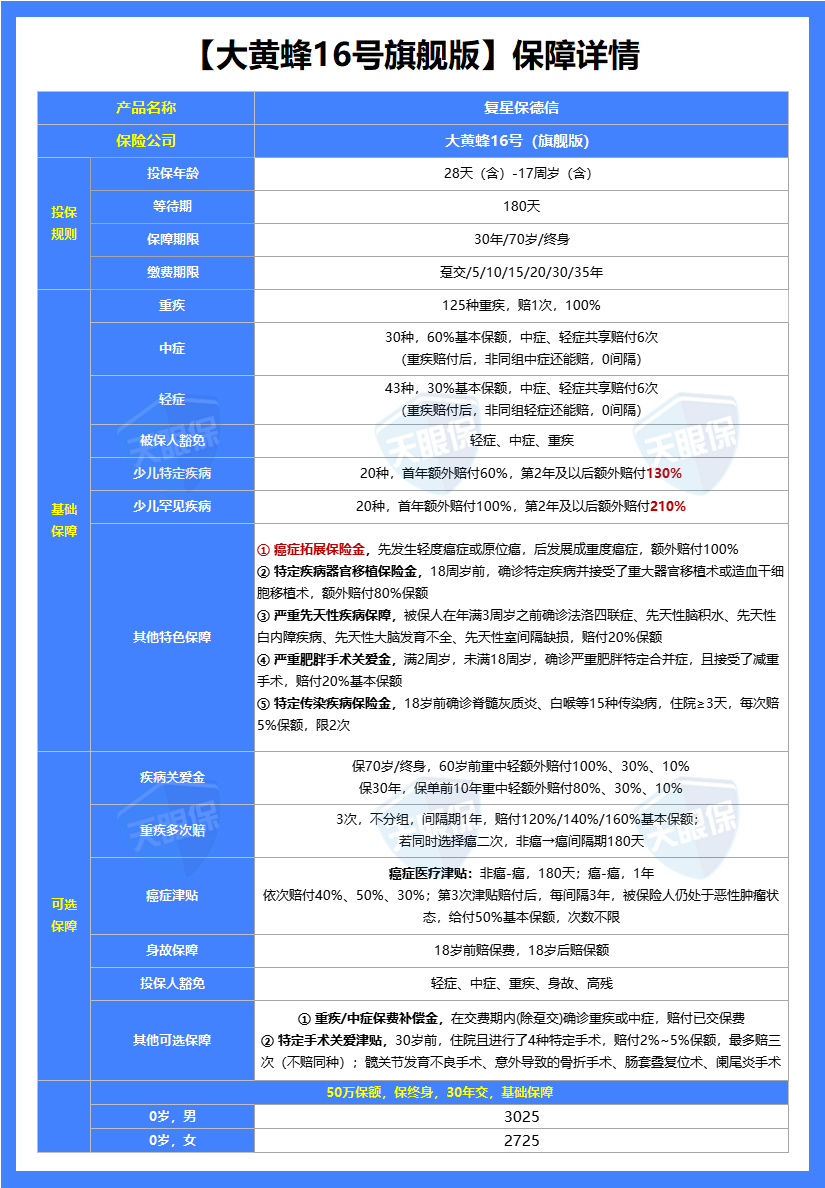

(1)高性价比首选——大黄蜂16号(旗舰版)

大黄蜂系列一直是少儿重疾险市场的佼佼者,如今已经升级到了16号,性价比依然抗打。

来看这款产品的保障详情:

这款产品的优势如下:

① 特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,罕见疾病最高能赔310%保额,是所有少儿重疾险中赔付比例最高的。

② 赠送五项实用的特色保障:

- 癌症拓展保险金:先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

- 特定疾病器官移植保险金:18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外赔付80%基本保额。

- 严重先天性疾病保险金:大多重疾险,先天性疾病是不赔的,但大黄蜂16号拓展了这项保障,如果在3周岁之前,确诊合同约定的这五种先天性疾病(法洛四联症、先天性脑积水、先天性白内障、先天性大脑不全、先天性室间隔缺损),能赔付20%保额。

- 严重肥胖手术关爱金:2~17周岁,确诊严重肥胖特定合并症,且因治疗严重肥胖特定合并症接受了减重手术,赔付20%基本保额。

- 特定传染疾病保险金:18岁前确诊脊髓灰质炎、白喉等15种传染病,住院≥3天,每次赔5%保额,限2次。

③ 60岁前赔的多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

④ 能附加重疾多次赔,3次,不分组,间隔期1年,赔付120%/140%/160%基本保额;若第2-4次重疾确诊20种少儿特疾/20种少儿罕见病,在给付重疾多次保险金的同时,还能额外给付130%/210%基本保额。

⑤ 价格便宜,以50万保额,保终身,30年交为例,0岁男只要3025元,0岁女只要2725元。

总之,大黄蜂16号(旗舰版)不论是保障还是价格,都是市场佼佼者;给孩子买重疾险,这款可以优先考虑。

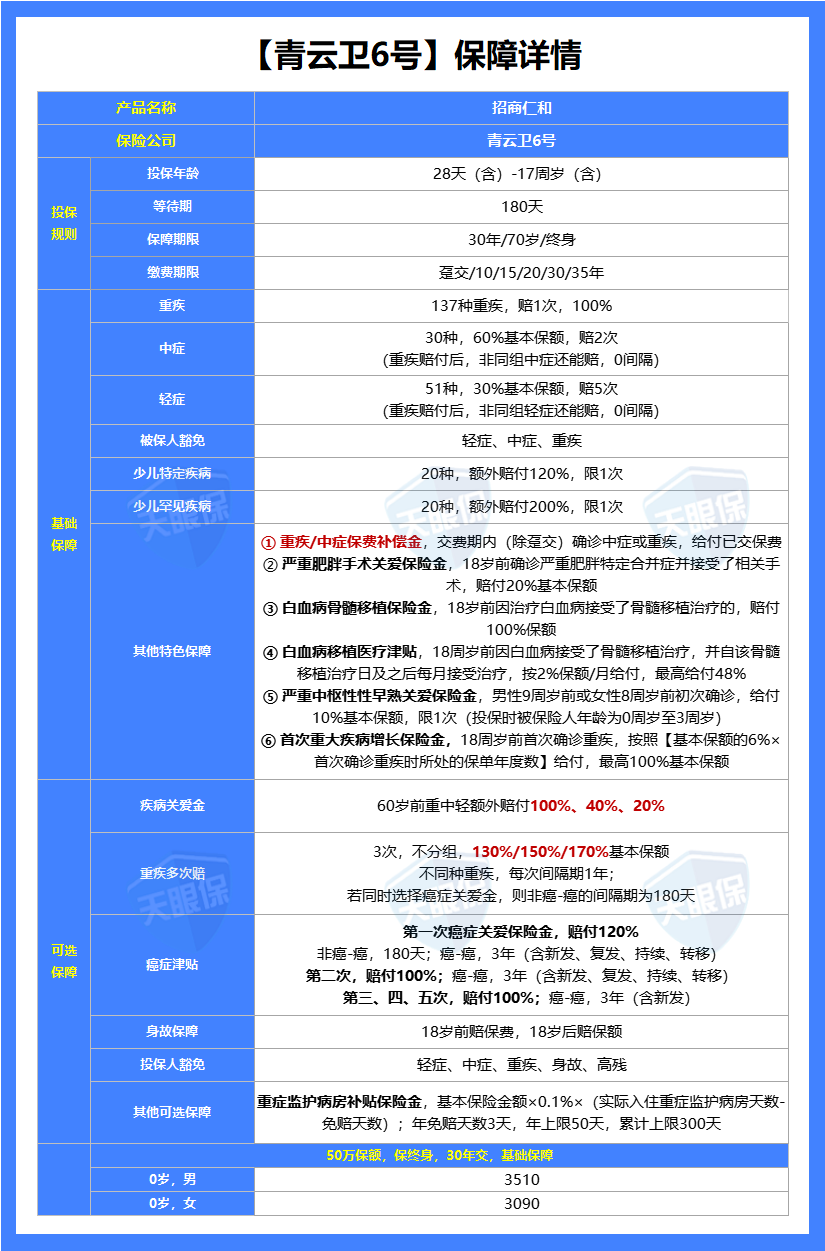

(2)大公司首选——招商仁和青云卫6号

很多朋友出于对安全性的考虑,在保险公司的选择上更倾向于大公司,大品牌。

所以,如果你也更亲赖于公司品牌,那我建议你选择青云卫6号。

青云卫6号比其它产品更占优的地方:

① 公司品牌实力强,招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

② 自带保费补偿金,如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还,可以说是史诗级创新了。

另外,青云卫6号也赠送五项特色保障:

- 严重肥胖手术关爱保险金,18岁前确诊严重肥胖特定合并症并接受了相关手术,赔付20%基本保额;

- 白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,赔付100%保额;

- 白血病移植医疗津贴,18周岁前因白血病接受了骨髓移植治疗,并自该骨髓移植治疗日及之后每月接受治疗,按2%保额/月给付,最高给付48%;

- 严重中枢性性早熟关爱保险金,男性9周岁前或女性8周岁前初次确诊,给付10%基本保额,限1次(投保时被保险人年龄为0周岁至3周岁);

- 首次重大疾病增长保险金,18周岁前首次确诊重疾,按照【基本保额的6%×首次确诊重疾时所处的保单年度数】给付,最高100%基本保额。

③ 60岁前能赔更多,如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、40%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、50万、25万,比大黄蜂16号都赔的多。

④ 价格不贵,以50万保额,保终身,30年交为例,0岁男只要3510元,0岁女只要3090元。

总之,如果更看重保司背景,青云卫6号有央企背景撑腰,更值得信赖;而且保障丰富、价格便宜,也是市场不可多得的一款好产品;另外青云卫6号还自带重疾、中症保费补偿金,有机会实现0元购。

二、医疗险推荐篇

社保人人都有,但如果只靠社保解决看病就医的问题,那还远远不够。

因为社保报销能力有限,下有起付线,上有封顶线,一些抗癌特效药还报不了。

我们常见的商业医疗险主要有这 3 种:百万医疗、小额医疗、防癌医疗。

百万医疗是用来报销1万以上的高额医疗费用的,保额高达几百万;小额医疗是用来报销1万以内的费用的,主打一个接地气;防癌医疗只保癌症,是给买不了百万医疗的朋友准备的。

下面,我会我会分别去做测评,告诉你哪些最值得买。

1、百万医疗,重点考虑这 3 款

百万医疗险,号称全网最良心保险,能让人人治的起病,住得起院。

0~50岁的朋友,花几百块就能买到几百万保额,性价比杠杠滴。

治疗住院产生的费用,经过社保报销,再扣除1万免赔额,剩下的就能100%报销。

所以,由衷的建议大家把百万医疗险当作人生第一份保单,既便宜又实用。

2025年,百万医疗险,我只推荐这 3 款:

产品太多放不下,想要百万医疗险完整测评对比表的朋友,可以在下方留言,也可以在后台发私信给我。

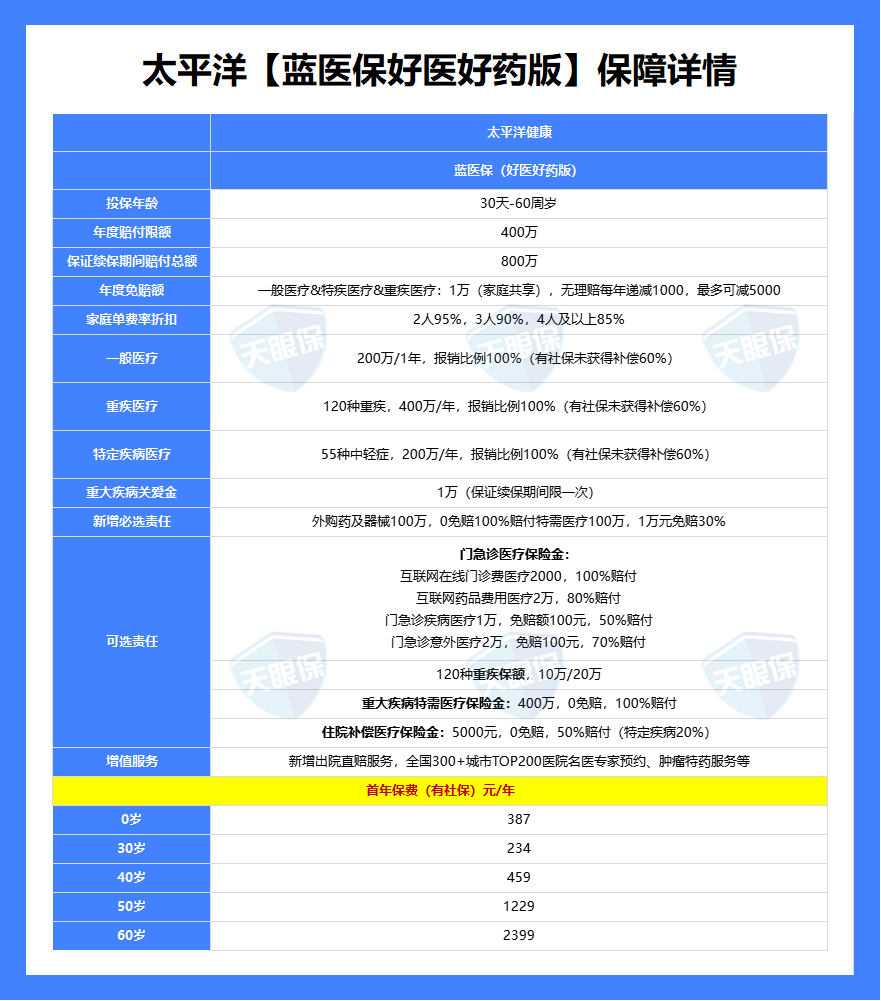

(1)保的全,院外用药无限制——首选蓝医保(好医好药版)

款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

除此之外,蓝医保好医好药版还有这些优势:

- 免赔额最低可降至5000元,跟长相安2号一样,投保后如果没出险,每年能递减1000免赔额;

- 解锁特需医院,舒适就医,特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务;首年是赠送的,如果大家想让治疗环境上一个等级,可以附加上120种重疾特需医疗。

- 可附加门急诊医疗保险金,感冒发烧也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销。

- 可附加住院补偿金,附加之后,1 万免赔额以下的部分,还能赔付 50%,理赔门槛更低了。

- 家庭单投保有优惠,可以共享1万免赔额,比如一位家庭成员已经抵扣了1万免赔额,那其他家庭成员要是也在当年出险,就能0免赔报销;另外价格上也有优惠,两人投保打95折,三人打9折,四人及以上打85折。

可以说,蓝医保好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能比同类产品贵出几百块;如果介意这点的,也可以考虑金医保3号。

(2)年龄在56~60岁,优先选择——金医保3号

与同类产品相比,金医保3号最大的两个优势是:

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格优惠力度大,最多能打85折,如果是家庭单投保,两人同时投保可打95折,三人同时投保可打9折,四人及以上同时投保可打85折,并且价格也比同类产品便宜。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

- 同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

- 同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

- 免赔额有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

总之,如果买不了蓝医保好医好药版,或者是觉得价格贵,这款金医保3号也是非常不错的选择。

(3)可选门诊责任,0免赔——星相守

星相守近期一上线,就引爆市场。无论是从保障细节还是保费来说,都突破了20年保证续保百万医疗的地板价。

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

★ 免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

★ 基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

★ 责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理;

★ 保费突破新低:在目前热门的百万医疗险中,星相守的价格优势比较明显,而且,即使附加0免赔和门诊险,也依然是极具性价比的存在。

购买建议:这款产品适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友。

2、小额医疗,重点考虑这 3 款

百万医疗险,几百块就能报销几百万的保额,固然好,但也有一个硬伤,那就是“免赔额1万”,经医保报销后,超过1万的费用才能全部报销。

而小额医疗险的特别之处就在于免赔额低,有的产品1块钱也能报,可以完美弥补弥补百万医疗险的不足。

另外,相比大人来说,小孩子更需要配置小额医疗,因为孩子磕磕碰碰、感冒发烧的情况更多,医院去一两次还行,去的多了花销也是个无底洞。

产品太多放不下,想要小额医疗险完整对比表的朋友,可以在下面留言,或者发私信给我。

通过与全网的小额医疗险作比较,大家可以重点考虑这 3 款:

(1)0~3岁买——平安少儿住院万元护3号

少儿住院万元户3号由平安财险承保,疾病和意外导致的住院医疗都在保障范围之内,另外还能保身故和伤残。

选择这款产品的理由如下:

① 报销范围广,很多产品只支持报销社保内的费用,社保之外的就得自费,但平安少儿住院万元护3号这款,不仅能报销社保内,社保外的自费药也能报销60%。

② 理赔门槛低,免赔额有0元/300元/500元三档可选,即使选0元,1万保额只要388元,2万保额只要475元。

注意事项:不保疾病门诊,孩子感冒发烧导致的门诊治疗费用报销不了,如果想报销疾病门诊,大家可以看看推荐的第三款产品。

(2)3~25岁买——太平洋小学童学平险

小学童学平险由太平洋财险承保,保障上和价格上的性价比都非常之高。

但这款产品最低在3岁才能投保,所以只有3-25岁的朋友才能购买。

选择这款产品的理由如下:

① 报销条件好,意外伤害医疗 0 免赔,不限社保范围内外都可 100% 赔付;住院医疗方面,无论意外还是疾病,扣除 100 元免赔额后,经社保报销的社保范围内费用 100% 赔付,自费药按 70% 比例赔付。

② 保障范围全面,不限校园内外场景,涵盖意外身故 / 伤残、意外住院医疗、疾病住院医疗等基础保障;还提供多达 100 种重大疾病保障,最高保额达 6 万元,能有效应对日常多种风险,如滑倒摔伤、高处跌落、交通事故等。

③ 特色保障都很实用,意外骨折津贴,针对意外事故场景,如跌倒、坠落、车祸等,提供最高 5000 元津贴保障;救护车费用,最高可报销 3000 元;配置监护人责任保障,若小朋友因过失打闹致第三者人身伤害或财产损失,最高赔付 3 万元。

④ 价格便宜,3-6岁,买基础版只要120元,买升级版只要160元。

注意事项:跟少儿住院万元护3号一样,同样不保疾病门诊,如果想要能报销疾病门诊的,看下面这款。

(3)想报销疾病门诊——暖宝保3号

暖宝保3号由人保财险承保,最大的卖点就是“能报销疾病门诊”,也是与前两款产品最大的区别。

不过带门诊的小额医疗险价格会有点小贵,毕竟保障更加全面,大家可以综合考量。

选择这款产品的理由如下:

① 可报销意外/疾病门急诊,保额高达3万;因意外或疾病发生的门急诊医疗费用,在社保范围内可以报销90%,社保范围外可以报销40%自费用药,每日报销限额500元;孩子感冒发烧看个门急诊也是常有的事,所以这项保障的实用性还是蛮大的。

② 少儿重疾保障好,如果确诊合同约定的12种少儿特定疾病,比如白血病、严重川崎病等,可以一次性赔付10万元。

③ 监护人责任,涵盖孩子意外致第三方财产损失或人身伤害,赔付上限 3 万元;财产损失免赔 1000 元,赔付上限 1 万;人身伤亡医疗免赔 100 元。

购买建议:门诊就医远超住院需求,如果孩子体质较弱,经常需要去门诊就诊的,可以优先考虑这款;当然如果觉得每年保费六百多贵的话,也可以根据投保年龄,选择少儿住院万元护3号或小学童学平险。

3、防癌医疗,重点考虑这 2 款

防癌医疗险,从名称也能看出来,它只保癌症。

所以适合购买它的人群主要是由于身体情况买不了“百万医疗险”的朋友,但也不用觉得防癌医疗险无用,因为在所有疾病中,癌症的发生率是最高的。

我把全网热销的防癌医疗险都做了对比,目前为止,这两款比较值得买:

(1)保障好——蓝医保终身防癌医疗

蓝医保·终身防癌医疗由太平洋健康承保,与前面的蓝医保百万医疗险出自同一家公司,同一个IP打造了两个爆款。

蓝医保·终身防癌医疗在终产品里的表现也很突出,来看详细分析。

选择这款产品的理由如下:

① 续保条件好,可以终身保证续保;百万医疗险,最长才能保证续保20年,但防癌医疗险可以保证续保一辈子。而且,不光是主险,连同外购药、质子重离子等保障,都能终身保证续保,身体变差、产品停售、中途发生理赔都不影响,保障继续有效,这点比大多数产品都要好。

② 投保条件比较宽松;最高70岁都能买,而且对职业类别没有限制,就算是5-6类高危职业,也能买。

③ 外购药保障写进合同,且100%报销;外购药的重要性就不用多说了吧,有的朋友得了癌症也被拒赔,就是因为医疗险中不保外购药,而这款产品清清楚楚的把它写进了主险合同。

④ 可以抵税;这也是这款产品的一大亮点,蓝医保·终身防癌医疗险作为新一款税优健康险,无论是自己投保或给家人投保都能用来抵税,每年能抵扣的额度有2400。

ps:这款产品没啥大的瑕疵,大家在投保的时候重点留意一下报销医院就行,看看125家指定医院在不在自己的生活城市。

购买建议:在同类产品中,蓝医保·终身防癌医疗无论从基础保障还是保费价格来看,毫无疑问都是首选,性价比很高;不过还是那句话,能买百万医疗优先百万医疗,买不了再考虑这款。

(2)投保条件宽松——好医保·终身防癌医疗险

好医保也是网红医疗险IP,好医保百万医疗险(20年)、好医保百万医疗险(6年)都备受欢迎。

好医保·终身防癌医疗险在同来产品对比中也有自己的优势,投保条件会更加宽松。

推荐这款产品的理由如下:

① 投保条件宽松;最高80岁能买,但价格也会比较贵;部分疾病核保更宽松,比如乳腺结节、乙肝大小三阳等,在满足一定条件下,都有机会正常承保。

② 续保条件好;跟蓝医保·终身防癌医疗险一样,也能保证续保一辈子,身体变差、产品停售、中途发生理赔都不受影响;不过它的质子重离子保障是不保证续保的,这点不如蓝医保·终身防癌医疗险。

③ 也能抵税,一年最高2400元额度;给自己或家人买,都可以抵税。

ps:好医保终身防癌医疗虽然医疗费用能100%报销,但只有指定的57家,比蓝医保防癌医疗、金医保1号Pro防癌医疗都要少;在这点上我们要留意,可以把它当作备选。

购买建议:买防癌医疗,蓝医保终身防癌医疗仍然是第一选,如果由于疾病情况买不了,可以试试好医保·终身防癌医疗的核保能不能过。

三、意外险推荐篇

意外险,可以说是生活中使用频次最多的保险之一了,因为小到猫爪狗咬、跌倒摔伤,大到交通事故、飞机失事,你永远不知道意外和明天哪个先来。

不过,保险中的意外是有要求的,它必须同时满足四个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

不同人群购买意外险的侧重点不同,所以下面我会从这 4 类人群:成人、少儿、老人、中高危职业,分别去测评哪些意外险最值得买。

1、成人意外险,重点考虑这 2 款

意外险的保障主要有三部分:意外身故、意外伤残、意外医疗。

我们大人在购买的时候要特别看重意外身故和意外伤残两部分,要尽量把保额做高,100万甚至更多,因为我们承担着家庭责任。

通过与全网热销的意外险作对比,目前为止,我认为这两款最值得选:

产品太多,表格太大,如果想要完整高清版对比表的朋友可以在下面留言,或者发私信给我。

1、个人买,首选——人保大护甲7号

大护甲7号由人保财险承保,首先在保险公司上,大家不用担心;其次的话,优势如下:

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

注意事项:大护甲6号固然好,但买的时候在这两个地方也要多留意:

- 医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

- 有健康告知,有二级及以上高血压、心脏疾病等不能买。

(2)如果是夫妻一起买,首选——大护甲5号夫妻版

如果是夫妻二人一起买,那大护甲5号(夫妻版)就再适合不过了,理由如下:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

ps:同样,这两个地方要留意:

- 有健康告知:有癌症、严重心脏病等不能买。

- 医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

2、少儿意外险,重点考虑这 2 款

给孩子买意外险,可以重点关注意外伤残、意外医疗两部分内容。

至于身故责任,重要性一般;一是因为孩子不承担家庭责任,二是因为国家对孩子的身故保额有限制,0~9岁不得超过20万,10~18岁不得超过50万,预防杀娃骗保的极端案件发生。

经过与全网热门少儿意外险作比较,目前为止,这两款最值得买:

想要少儿意外险高清对比表的朋友可以在下面留言,或者发私信给我。

TOP1:平安小顽童 7 号

小顽童7号有四个版本可选:经典版、尊贵版、至尊版、高端版;在保额选择上依旧是10周岁以下20万保额,经典版即可,10周岁以上儿童三个版本可灵活选择。

推荐理由:

① 保障方面超优秀:小顽童7号作为最简单的意外险,不得不说其在保障上可是非常用心了;意外身故保额有20万/30万/50万三种可选,意外伤残更是直接保额翻倍;此外,还提供接种意外、航空意外保障。

② 意外医疗赔付广:在报销医院方面支持二级或二级以上公立医院、私立医院的普通部都能报销,另外还扩展了国家卫生部门评审确定的一级公立医院;另外在费用报销方面,更是不限社保、0免赔、100%报销,此外还有烧烫伤医疗、误食异物医疗等实用型保障。

③ 可选保障多:有意外骨折/脱位、面部意外美容、意外住院津贴等可选,以经典版来说,附加上住院津贴保费也才贵6块钱!所以,保障的选择不仅多,还白菜价,可以说全凭自身实际情况选择了。

④ 增值服务多:提供门诊绿通、安心陪诊等5项增值服务,以绿通服务来说,到医院看病想要预约到专家号已经是很难了,如果在北上广等大医院更是难上加难,所以其实用性真的不用我再多少了吧。

⑤ 性价比高:小顽童7号分为四个版本,其中经典版仅需68元/年,即便是附加上住院津贴也才74元,真的是个位数增加啊。

点评:整体来看平安小顽童7号是性别比很高的,这款产品不限社保用药,价格便宜,而且品牌大,是大家喜欢的平安;而且,这款产品0免赔额,100%报销!还有很多实用增值服务相伴,权益优秀;想要给孩子买儿童意外险的,平安小顽童7号绝对是个首选!

TOP2:平安小神童7号

相比小顽童7号,这款产品最大的优势是“监护人责任报销规则更友好”,0 免赔额,只要是符合保险责任是 100% 赔付的;而小顽童7号有 500 元免赔额,最高 80% 赔付,而且第三者医疗费用仅承保社保范围内的合理费用。

有的孩子比较调皮,家长会担心“熊孩子”闯祸,如果孩子不小心伤到他人或将他人财产损坏,有了监护人责任险就能帮忙赔付;所以需要这项保障的朋友就可以优先考虑小神童7号。

除此之外,小神童7号在这两方面的保障也占优势:

① 对挂号费、床位费没有赔付限制;而小顽童 7 号经典版、尊贵版、至尊版针对挂号费限 200 元/次,高端版限 500 元/次;此外,四个版本对床位费限 200 元/天。

② 明确报销食物中毒导致的医疗费用,无论是个人还是多人出现的中毒情况;而小顽童 7 号只保3人或3人以上的中毒事件。

另外,小神童7号也能扩展高端意外医疗,公立医院特需部、私立医院都能报销,如果是基础版本的话,附加需要多出40元,保障也不错,性价比还是很抗打。

总之,这两款意外险只是细节上的差异,如果家里孩子调皮,担心它闯祸的话,可以重点考虑小神童7号。

3、老人意外险,重点考虑这 1 款

老人上了年纪,最怕的就是意外跌倒摔伤导致的骨折。

比如我外婆、我爷爷,都因意外摔倒导致骨折过,不仅伤筋动骨100天,还产生了一部分手术治疗费用。

所以,在给老人买意外险,我们可以重点关注意外骨折和意外医疗保障。

想要老人意外险高清对比表的朋友可以在下面留言,或者发私信给我。

通过与市场上的热门产品做对比,老人意外险可以重点考虑这一款:

(1)保障好,价格低——大护甲6号(高龄版)

选择这款产品的理由如下:

① 公司品牌大,由人保财险承保,人保大家应该很熟悉,是一家成立于1949年的综合性保险(金融)公司,总部位于北京,是世界五百强之一。

② 报销条件好,意外医疗保额最高可达5万,而且不限社保内外100%报销,不过有100元的起赔额要注意下。

③ 投保年龄广,最高85岁也能买。

④ 有意外骨折/脱臼保障,老年人最高发意外,最高可赔付12000元保险金。

⑤ 价格便宜,如果是60岁以上的老年人,买5万保额,每年只需要98元,买10万保额,每年需要188,买20万保额,每年需要318。

ps:这款产品有健康告知,有恶性肿瘤、心脏病等的不能买;对医院也有限制,例如北京的平谷区、密云区,天津的滨海、静海地区等,当然这些医院对于大部分意外险来说都是不赔的。

购买建议:给老人买意外险,大家可以首选大护甲6号(高龄版)这款,各方面表现都不错。

4、中高危职业意外险,重点考虑这 2 款

买重疾险和医疗险时,对身体健康的要求很高;但在买意外险时,身体状况倒是其次,最重要的是要满足职业要求。

一般的意外险,只保1~3类职业,比如办公室职员、工程师、普通工人等,这些职业发生意外的概率小,价格也就便宜;如果是4~6类的职业买,如交警、高空作业、消防员等,就只能购买中高危职业意外险了,发生意外的概率大,价格也就更贵。

为了让中高危职业人群的朋友们也能买到合适的意外险,测评了全网的热门意外险,主要推荐这2款:

想要中高危职业完整、高清对比表的朋友可以在下面留言,或者发私信给我。

如果你是高危职业,我推荐你优先考虑这2款:

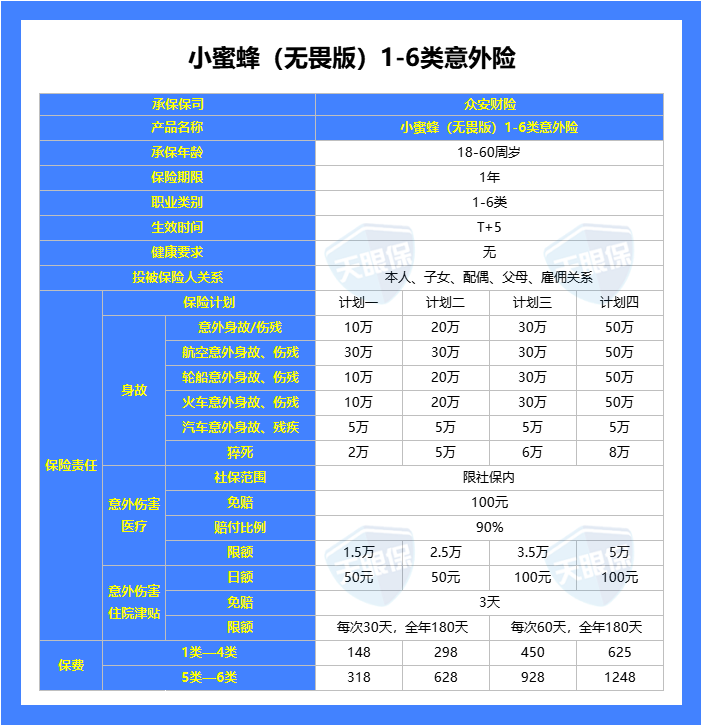

(1)众安小蜜蜂无畏版

作为高风险职业意外险,1-6类职业均可投保,覆盖的投保人群面广。

(1)无健康告知

这意味着即使身体指标有异常,也可以投保。这一点,在带有猝死责任的意外险中比较难得。

(2)支持雇佣关系投保

小蜜蜂无畏版支持雇佣关系投保,投被保额人关系更灵活,非常方便。

另外,针对不同的职业类别,小蜜蜂无畏版有不同的定价,5-6类职业投保计划一,每年保费仅318元。

2、华泰防护符3号

亮点一:高保额保障

防护符3号意外险的意外身故和伤残保额最高可达50万,提供了较高的保障额度,适合需要高保额保障的人群;

亮点二:保费亲民

提供4个不同的保障计划,保费相对便宜,最低方案的年保费仅为252元,性价比高,适合经济条件有限的消费者;

亮点三:健康告知宽松

这款产品的健康告知相对宽松,是更多人都能够轻松购买,特别是对于有一些小病小痛的人群来说,非常友好;

综上,高风险职业意外险,相比起低风险的成人意外险来说,性价比没有那么高。

原因就在于职业危险系数太高,保司承担风险大,所以价格会贵一些。

如果你是4类职业,建议选择防护符3号或者小蜜蜂(无畏版);如果你比较在意住院津贴,那么就选择华泰高风险职业意外险;

四、定期寿险推荐篇

寿险,是自己买家人用的一种保险,因为它只保【身故、全残 】。

人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

所以也会有人对这种保险产生误解,既然人都没了,保险公司赔的钱还有啥用。

因为寿险本来就不是为自己准备的,而是为了家人;设想一下,一家人的吃喝拉撒都得依靠你,如果有一天你倒下了,那他们的日常生活又该如何保障?

这两年,公司高管猝死的事例层出不穷,所以提前为家庭设置一份保障,是我们作为家庭顶梁柱的责任和义务。

2025年,最值得买的定期寿险,我最推荐这 2 款:

(1)价格最便宜——定海柱7号

上面我们也说过,定期寿险主要保身故/全残,所有产品都大差不差,所以价格越便宜越好;而当前市场上的定期寿险,国富人寿的定海柱7号就是最便宜的;

以购买100万保额,保至60岁,30年交为例,30岁男只需要1125元,30岁女只需要614元。

所以,如果想价格最低,那选定海柱7号就很合适。

(2)自带家庭守护关爱金——擎天柱11号

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%,比如原先买了100万,因为这项保障就能赔到200万;当然了,发生这种意外得到概率也比较小,算是一个保障加码。

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

(3)兼顾品牌——大麦2026

大麦2026的承保公司是华贵人寿,而华贵人寿的大股东是贵州茅台,保司实力妥妥的强;而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

除此外,赔付力度是最大的,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

- 航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

- 水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

写在最后

历时一个多月,测评产品上百款,文章前前后后修改十几次,终于把这篇2025年最新的保险推荐文章完成了。

这篇文章我也会根据市场上的产品变化及时更新,保证让大家看到的都是最新、最值得购买的保险产品,所以一定要记得点赞+收藏,总有一天会用得上的。

保险产品琳琅满目,错综复杂,如果大家有任何疑问,都可以在下方留言

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)